随着国家创新驱动发展战略的深入实施,以技术成果投资入股已成为企业或个人实现科技成果转化、优化资源配置的重要方式。为鼓励科技创新,促进技术成果转化,我国税法对技术成果投资入股及技术服务、技术成果转让给予了相应的税收优惠,其中企业所得税递延纳税政策尤为关键。正确理解并完成相关备案,是享受税收红利、降低税务风险的必要步骤。

一、 政策核心:递延纳税优惠

根据《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)等相关规定,企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可以选择适用递延纳税优惠政策。

核心要点如下:

1. 适用对象:以技术成果投资入股的企业或个人(包括科研机构、高等院校等)。

2. 技术成果范围:专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及科技部、财政部、国家税务总局确定的其他技术成果。

3. 优惠内容:投资入股当期可暂不缴纳企业所得税(或个人所得税),递延至股权转让时,按股权转让收入减去技术成果原值和合理税费后的差额,计算缴纳所得税。这实质上实现了“先投资,后纳税”,缓解了投资初期的现金流压力。

4. 选择权:企业或个人可选择适用递延纳税政策,也可选择当期纳税并享受相关技术转让所得减免税优惠(如符合条件,可享受所得不超过500万元部分免征、超过部分减半征收企业所得税)。两者择一,需根据自身情况评估。

二、 备案管理:关键程序与要求

选择适用递延纳税政策,必须按规定进行备案。这是税务管理的强制性要求,也是享受优惠的前提。

备案主体与时机:

- 主体:实行查账征收的居民企业以技术成果投资入股,并选择递延纳税的,作为备案主体。

- 时机:应在投资协议生效并完成股权登记手续后,预缴申报当期企业所得税时,向主管税务机关办理备案。

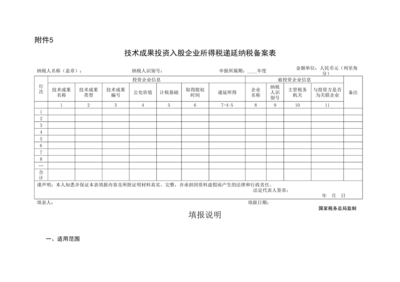

备案主要材料(以企业为例):

通常需要准备并提交《技术成果投资入股企业所得税递延纳税备案表》以及以下相关资料:

- 技术成果投资入股合同(协议)复印件。

- 技术成果价值评估报告或协议作价说明材料。技术成果评估报告需由符合资质的中介机构出具。

- 被投资企业的股权结构证明(如公司章程、工商变更登记信息等),用以证明对价全部为股权。

- 技术成果的所有权属证明复印件(如专利证书、软件著作权登记证书等)。

- 税务机关要求报送的其他材料。

备案表示例与填写要点:

《备案表》主要包含投资企业信息、被投资企业信息、技术成果信息、投资入股情况、递延纳税情况等部分。填写时需确保:

- 信息真实、准确、完整,与合同、权属证明等文件完全一致。

- 明确勾选“选择递延纳税”。

- 技术成果作价金额、获得股权数量等信息清晰无误。

三、 技术服务与技术成果转让的税务处理关联

在实践中,技术成果投资入股常与单纯的技术服务、技术成果转让业务相关联或对比。明确区分对税务处理至关重要。

- 技术服务:通常指提供技术咨询、培训、支持等服务,收取服务费。其收入应按规定计入当期应纳税所得额,一般不能享受递延纳税优惠,但符合条件的可适用加计扣除等研发费用优惠。

- 技术成果转让:指将技术成果的所有权或使用权转让给他人,取得现金或非货币性资产(非股权)收入。符合条件的转让所得,可享受前述的减免企业所得税优惠(如500万元免税限额)。这与“以技术成果投资入股换取股权”的递延纳税路径不同。

重要区别:投资入股的核心是取得被投资企业的股权,成为其股东,共担风险、共享收益;而技术转让/服务则是完成交易、获取对价。税务上,前者侧重于延迟纳税节点(递延),后者侧重于降低应纳税基数(减免)。

四、 风险提示与合规建议

- 备案合规性:未按规定备案,不得享受递延纳税优惠。务必在法定期限内完成。

- 资料真实性:技术成果权属必须清晰无争议,评估作价应公允合理。虚假评估或资料不实将导致补税、滞纳金及罚款。

- 后续管理:选择递延纳税后,企业应在每个纳税年度终了后向主管税务机关报告递延纳税股权的持有情况。未来转让该股权时,需及时申报纳税。

- 路径审慎选择:在投资前,应综合评估“递延纳税”与“当期纳税享受减免”两种方案的总体税负和现金流影响,做出最优选择。建议咨询专业税务顾问。

###

技术成果投资入股企业所得税递延纳税备案,是国家税收优惠政策落地的重要环节。企业应准确把握政策内涵,严格遵循备案程序,规范准备相关资料,确保合法合规地享受税收红利,从而更好地激励技术创新,推动科技成果向现实生产力转化。区分其与技术服务、技术转让的税务处理差异,有助于企业优化整体技术交易架构与税务筹划。